Das hatte ich doch geschrieben. Wenn Du nur Zinsen zahlst tilgst du nicht, also is der Zins jedes Jahr gleich (hoch. Tatsache ist, Du brauchst einen Kredit! Zahlst viel Zinsen und bekommst kaum welche.Dragonh3art hat geschrieben:Andere Möglichkeit du kaufst das Haus auf Kredit und zahlst keine Tilgung. Die Tilgung geht in den Rister BSV. Nach 10 Jahren löst der Rister den Kredit ab und nach weiter 12,5-13 Jahren hast du alles abgezahlt

Und du hast die sicherheit das dir nie irgendwelche Zinsen die Finanzierung kaput machen.

Wer auf sicherheit geht zahlt halt drauf.

Riester Rente ja oder nein ?

Moderatoren: Ladon, Forum-Team, Mod-Team

Wieso "Diese theoretischen Vorteile", Zinsen können sich doch ändern, oder? Ein Haus ohne Darlehen sagt ja auch keiner.herakles hat geschrieben:Diese theoretischen Vorteile werden gerne als Verkaufsargument genommen. Wenn man eine konkrete Vergleichsrechnung macht, sieht die Welt schon anders aus.michi852 hat geschrieben:Ich finde es immer toll, wie viele hier über Riester schimpfen,

aber tatsächlich keine Ahnung haben.

Ich glaube, dass ist aber ein Nachteil von Riester, dass er so "kompliziert"

in den Medien gemacht wurde.

Nun mal zu erst. Eine Million in die Riesterrente einzahlen geht nicht.

Das Maximum sind 2100 €. Wenn jemand mehr einzahlt, wird eine Art Unterkonto bei der Versicherung angelegt.

Zu sagen bein BSV ist Schrott halte ich auch für gefährlich. Das mag stimmen, wenn die Zinsen so niedrig bleiben.

Was ist aber in 10 Jahren, wenn wir wieder 5%-6%. Dann freuen die sich, die sich für den Aufschlag von 0,20% abgesichert haben und der Rieservorteil viel größer wird... Oder??

Das können dann schon einige 100 € im MONAT!!! sein.

Wie immer kann man erst am Schluß sagen, was richtig war. Nur mit Riester kann man NIE ganz flasch gewesen sein.

Sollte in dem einen Beispiel nur ein Kind da sein, fällt evtl die Steuererstattung höher aus.

Kann ich aber nicht genau sagen, da mir die Einkommen nicht bekannt sin

Fakt ist, dass ein Haus nur mit einem BSV nicht finanziert werden kann. Es sei denn man hat sehr viel EK. Aber selbst dann ist ein Kredit in 99% der Fälle billiger.

Man kann heute Baufi Konditionen für 20 Jahre fest abschließen. Auch dort zahlt man den Aufschlag natürlich.

Es gibt zwei Möglichkeiten:

Ich spare erst 10 Jahre auf ein BSV und Kaufe erst in 10 Jahren das Haus.

Bekomme kaum Zinsen 10 Jahre lang. Der "Vorteil" des BSV, ich habe garantiert einen niedrigen Zinssatz insb. wenn die Inflation stark gestiegen ist.

Wie teuer ist dann das Haus im vergleich zu heute?

Da ist wohl schlauer heute zu kaufen.

Dann habe ich in der Ansparphase so gut wie kein Zinsen, aber der Knackpunkt liegt in der Vorfinanzierung des BSV mit einem, sieh da, Bankkredit den man nicht tilgt. Man kann nicht die Rate an die BSK zahlen und noch tilgen. Man zahlt also Zinsen für die gesamte Ansparphase auf 100% der Summe. Alle wisse, das gerade am Anfang einer Baufi man soviel Sondertilgungen leisten sollte wie man kann (bzw darf).

Die Konditionen der Vorfinanzierung sind natürlich schlechter als der Markt, weil ich ja nicht wählen kann. Ich muss bei der BSK vorfinanzieren.

Für diesen hohen Preis hat man die Sicherheit in der Tilgungsphase den garantiert Zinssatz zu haben. Die Frage ist, wie hoch der Preis tatsächlich in vergleich zu einem Bankredit mit 20 jährige Zinsfestschreibung ist.

Ihr werdet wohl kaum einen Berater finden, der Euch diese Vergleichrechnung macht. Vielleicht ein Freund oder ein Honorarberater.

Die Laufzeit eines solchen Produktes ist zu dem i.d.R. kleiner als 20 Jahre, meisten ca 14 bis 15 Jahre. Man muss also auch so schnell(viel) tilgen können.

Mann sollte sich die Frage stellen, woher denn der angebliche Vorteil kommen soll, denn auch die BSK's können nicht zaubern und müssen auf dem gleichen Kapitalmarkt agieren. Außerdem haben sie höhere Vertriebskosten als die Banken.

Ich sage nicht, dass es immer teurer ist. Ich sage nur, macht eine Vergleichsrechnung, denn nur so sieht Ihr den Unterschied.

Und du hier wird auch nur die "halbe Rechung" gemacht. Der durchschnittliche Aufschlag von 10 auf 20 Jahre sind ca. 0,60%. Macht bei einem Darlehen i.H.v. 200 T€ monatlich 100 € netto.

Diese 100 € kannst du auch in einen Riester sparen. (Weil nur Zinsen und Tilgunng identisch)

Diese sind druch Forderungen dann ca 150 €. 150*12Monate x 10 Jahre Zinsbindung macht 18.000 € Guthaben ohne Zinsen. Damit kannst du einen 50 T€ Darlehen ablösen. Hast kein Zinsänderungsrisiko mehr und der Staat hilft tilgen....

Es gitb immer zwei Seiten

Erfolgreich gehandelt mit: waopme, Silberjohann, goldundsilber, boleo, Spitzley

michi852 hat geschrieben:

Wieso "Diese theoretischen Vorteile", Zinsen können sich doch ändern, oder? Ein Haus ohne Darlehen sagt ja auch keiner.

Und du hier wird auch nur die "halbe Rechung" gemacht. Der durchschnittliche Aufschlag von 10 auf 20 Jahre sind ca. 0,60%. Macht bei einem Darlehen i.H.v. 200 T€ monatlich 100 € netto.

Diese 100 € kannst du auch in einen Riester sparen. (Weil nur Zinsen und Tilgunng identisch)

Diese sind druch Forderungen dann ca 150 €. 150*12Monate x 10 Jahre Zinsbindung macht 18.000 € Guthaben ohne Zinsen. Damit kannst du einen 50 T€ Darlehen ablösen. Hast kein Zinsänderungsrisiko mehr und der Staat hilft tilgen....

Es gitb immer zwei Seiten

Mal sehen wer die halbe Rechnung gemacht hat.

Wenn Du heute 200k (Objektwert 250k) für 10 Jahre fest aufnimmst zahlst Du ca 3,2 % Zinsen, + 2,5% Tilgung, um in ca 'n Paar und 20 Jahren fertig zu werden, macht ca 950/Monat +

100 € in einen Riesterbauspar = Kosten 1050/Monat für 10 Jahre

Nach 10 Jahren hast Du aber noch eine Restschuld von insg. ca 150k übrig. 50k löst Du durch deinen Riesterbauspar ab. Aber die restlichen 100k musst Du weiter finanzieren zu dem dann gültigen Zinssatz.

Zusätzlich musst Du noch die 30k Bauspardarlehen tilgen! Das sind dann aber keine 100€ mehr sondern ca 250. Also kommen die on top.

Also zahlst Du monatlich für die 100k bei nehmen wir an nur 6 % Zins und ca 8% Tilgung (nach 10 jahren Laufzeit sollte dein Tilgunsanteil ca 8% betragen um in ca wietern 10 fertig zu werden

Also 6% Zins + 8% Tilgung für 100k machen im Monat = 1.166 + 250 Bauspardarlehen (i.d.R. auch 10 Jahre) = 1400/Monat. Du kannst jetzt Riester abziehen sagen wir 100. Dann zahlst Du monatlich noch immer 1300 (plus 83€ für jeden weiteren Prozentpunkt falls die Zinsen mehr als 6% hoch sind.

Wenn Du heute die 200k für 20 Jahre fest aufnimmst, zahlst Du ca 3,8%. Bei einer Tilgung von 2,5% (ca 20 jahre Laufzeit) hast Du eine Anuität von 6,3% Also ca 1050€/Monat. 20 Jahre lang fest!!

In welchem Modell ist das Risiko größer?? Eindeutig in dem mit dem (Riester)BSV. Ist das nicht ein Paradoxon?

Der Zinssatz für die 100k müsste unter 2,8% fallen, damit Du mit dem Modell besser fährst. Aber das Modell sollte doch gegen steigen Zinssätzen schützen und nicht Chancen bei fallenden bieten.

Grundsätzlich sollte man überlegen ob die Zinsen steigen oder fallen werden. Bei den heutigen niedrigen Zinssätzen, ist die Wahrscheinlichkeit dass sie steigen groß, sogar sehr groß. Also 20 Jahre fest und der Sack ist zu. BSV braucht man nicht. Sollten sie fallen, dann ist das blöd, aber kein Risiko!! Im Übrigen hat der Verbraucher nach 10 Jahren ein Sonderkündigungsrecht!

Das Produkt BSV ist wie eine Versicherung. Zu teuer für echte Risiken und "günstig" für Scheinrisiken

Übrigens kannst Du auch ohne BSV riestern! Bist aber gebunden und weißt auch nicht bis zum Schluss ob Du etwas davon hast. Oft ist das Produkt teurer als der Mark, wie ich schon sagte, und damit pfutsch.

Riester ist ein Türöffner für Vertreter gewesen. Alle 5 bis 10 Jahren gibt es sowas.

VL, Wohnungsbauprämie, steuerfrei LV, Eigenheimzulage, Riesterrente und der nächste Bullshit ist schon in Planung....

-

Dragonh3art

- 500 g Barren Mitglied

- Beiträge: 649

- Registriert: 21.09.2013, 13:15

Du rechnest schn ganz gut wieviel hast du denn von den 200k nach 20 Jahren getilgt ? ca 100k dann mußt du nochmal 100k aufnehmen. Jetzt ist augfgrund irgend einer sache der Zinsatz auf 9% und du mußt noch Tilgen also zahlst du noch 15-20 Jahre weiter.

Wenn ich nach 23 Jahren fertig bist Zahlst du noch jeden Monat 1000€ x 10 Jahre und so weiter und so weiter.

Egal wie man es dreht der eine sagt so der ander sagt so. Außerdem haben vor 5 Jahren noch nicht alle Banken für 20 Jahre fest geschrieben mein ich und da wäre der Zinsatz etwas höher gewesen.

Wenn ich nach 23 Jahren fertig bist Zahlst du noch jeden Monat 1000€ x 10 Jahre und so weiter und so weiter.

Egal wie man es dreht der eine sagt so der ander sagt so. Außerdem haben vor 5 Jahren noch nicht alle Banken für 20 Jahre fest geschrieben mein ich und da wäre der Zinsatz etwas höher gewesen.

Dragonh3art hat geschrieben:Du rechnest schn ganz gut wieviel hast du denn von den 200k nach 20 Jahren getilgt ? ca 100k dann mußt du nochmal 100k aufnehmen. Jetzt ist augfgrund irgend einer sache der Zinsatz auf 9% und du mußt noch Tilgen also zahlst du noch 15-20 Jahre weiter.

Wenn ich nach 23 Jahren fertig bist Zahlst du noch jeden Monat 1000€ x 10 Jahre und so weiter und so weiter.

Egal wie man es dreht der eine sagt so der ander sagt so. Außerdem haben vor 5 Jahren noch nicht alle Banken für 20 Jahre fest geschrieben mein ich und da wäre der Zinsatz etwas höher gewesen.

Nix da. Das ist keine Sache die mal so mal so ist. Das ist Mathematik.

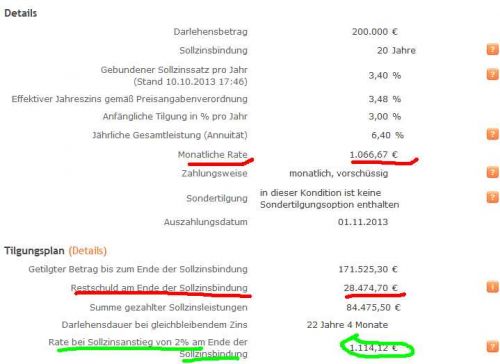

Habe mir die Mühe gemacht und auf der Seite der Interhyp gerechnet!

http://www.interhyp.de/interhyp/servlet ... &STYLE=b2c

hier das Ergebnis:

wie Du siehst hast Du nach 20 Jahren nur noch ca 28k offen und nicht 100k. Im Übrigen auch in deinem Modell.

Wenn Du die Volltilgung in 20 Jahren wählst dann zahlst Du gleich 1.145,00/Monat, und bist dann wirklich fertig.

Ich meine, eine bessere Gelegenheit bekommt man in diesem leben höchstwahrscheinlich nie mehr!

Die Rechnung ist eine...das tägliche Leben die andere Seite:herakles hat geschrieben: Nix da. Das ist keine Sache die mal so mal so ist. Das ist Mathematik.

Habe mir die Mühe gemacht und auf der Seite der Interhyp gerechnet!

http://www.interhyp.de/interhyp/servlet ... &STYLE=b2c

wie Du siehst hast Du nach 20 Jahren nur noch ca 28k offen und nicht 100k. Im Übrigen auch in deinem Modell.

Wenn Du die Volltilgung in 20 Jahren wählst dann zahlst Du gleich 1.145,00/Monat, und bist dann wirklich fertig.

Ich meine, eine bessere Gelegenheit bekommt man in diesem leben höchstwahrscheinlich nie mehr!

Rund 20 Jahre freiwillig zum Sklaven machen...

und die Immo wird dabei auch älter,nicht nur der Sklave...

Reparaturen,Instandhaltung,u.ä.

Dazu veränderte Gesetze...

Welche Kosten sind denn da noch mit einzubeziehen in diese Sklavenzeit

T.

-

Dragonh3art

- 500 g Barren Mitglied

- Beiträge: 649

- Registriert: 21.09.2013, 13:15

Weißt du das ganze Rechnen ist echt super und die mühe die du dir machst.

Was verdienst du ? Also ganz im ernst meine Frau und ich verdienen zusammen so einigermaßen. Aer 200k auf Kredit hätte uns keine ank so gegeben

Die rechnung sieht super aus für jemanden der das Geld auch bekommt.

Wenn man dann auch noch ne eigene Wohnung hat die noch nicht ganz abezahlt ist sind das alles sachen die mit rein gehen und wenn man die 200k ekommt sehen die Zinsen ganz anders aus weil das Risiko höher ist.

Aber für mich ist es auch eigentlich egal wir haben es jetzt so und damit ist für mich gut ^^

Was verdienst du ? Also ganz im ernst meine Frau und ich verdienen zusammen so einigermaßen. Aer 200k auf Kredit hätte uns keine ank so gegeben

Die rechnung sieht super aus für jemanden der das Geld auch bekommt.

Wenn man dann auch noch ne eigene Wohnung hat die noch nicht ganz abezahlt ist sind das alles sachen die mit rein gehen und wenn man die 200k ekommt sehen die Zinsen ganz anders aus weil das Risiko höher ist.

Aber für mich ist es auch eigentlich egal wir haben es jetzt so und damit ist für mich gut ^^

Einen 200k€-Kredit gibt keine Bank einfach so raus. Es sei denn, du hast 250k schon mal angespart und gibst diese Ersparnisse plus das schon geerbte Haus der Eltern als Sicherheit (kein Scherz, meinem Freund so passiert).

Aber eine Baufinanzierung über 200k, mit dem ein Haus gekauft wird (und somit als Sicherheit dient) ist ein völlig anderer Schnack. Geben die Einkünfte eine solche Monatsbelastung von 1150€ her, ist die Sache eigentlich schon unter Dach und Fach.

Aber eine Baufinanzierung über 200k, mit dem ein Haus gekauft wird (und somit als Sicherheit dient) ist ein völlig anderer Schnack. Geben die Einkünfte eine solche Monatsbelastung von 1150€ her, ist die Sache eigentlich schon unter Dach und Fach.

Hi,

mein Senf:

Haus (bzw. Bausparriester) hin oder her,

an der Sache wollen halt so oder so die Versicherungen, gewinnorientierte Unternehmen, mit-

(... bzw. möglichst viel...)

verdienen.

Das widerspricht aber diametral ("komplett") meinen Interessen!

(Auch ich will "Viel dran verdienen.")

Genau aus dem Grund halte ich die skandinavischen "Riester" Rentenmodelle für weitaus besser:

- eine "staatliche" Behörde arbeitet mit dem Geld;

- sie tut das in meinem Interesse;

- und nicht nach irgendwelchen "Zielen", die irgendwelcher Vorstände, Chefs, Berater etc.

im Sinne von kurzzeitigen Gewinnsteigerungen (Z.b.) als "Ziele" "vorgeben" .....

- wer beim Staat nicht mitmachen will, teilt diesem mit in welche andere Rentensparform das Geld umgeleitet werden soll.

(Über 90 % machen beim Staat mit und eben nicht woanders...)

Problem: Man kann sich nicht aussuchen, ob man mitmacht, das ist Pflicht.

Diese ganzen Immobiliensachen

(- sofern das Kreditvertäge über 10 Jahre Laufzeit dabei sind,

das hängt aber auch vom Alter ab -)

halte ich auch für "selbst angelegte Fesseln".

Darüber hinaus haben sich viele "kreative" Finanzierungsmethoden in der Vergangenheit auch als ziemlicher Sche..ß erwiesen.

Reales Beispiel:

Jemand kauft 1993 eine neue Doppelhaushälfte mit 20% Eigenkapital und 80 % Finanzierung.

Die Finanzierung läuft so, das er 25 Jahre "nur" die Zinsen (für die volle Summe ) bezahlt und gleichzeitig in eine Lebensversicherung.

) bezahlt und gleichzeitig in eine Lebensversicherung.

Die zahlt dann ("theoretisch", also unter bestimmten Annahmen) 2018 die ganze Summe auf einen Schlag.

Jetzt sind die Zinsen aber gesunken.

der Betrag der LV wird (bei weitem) nicht reichen.

Ein paar Jahre später geht der dann mit fetten Schulden und einem dann 30 Jahre alten Haus in Rente...

... Preisfrage: für wen war das wohl ein gutes Geschäft?

MFG, Bauer

mein Senf:

Haus (bzw. Bausparriester) hin oder her,

an der Sache wollen halt so oder so die Versicherungen, gewinnorientierte Unternehmen, mit-

(... bzw. möglichst viel...)

verdienen.

Das widerspricht aber diametral ("komplett") meinen Interessen!

(Auch ich will "Viel dran verdienen.")

Genau aus dem Grund halte ich die skandinavischen "Riester" Rentenmodelle für weitaus besser:

- eine "staatliche" Behörde arbeitet mit dem Geld;

- sie tut das in meinem Interesse;

- und nicht nach irgendwelchen "Zielen", die irgendwelcher Vorstände, Chefs, Berater etc.

im Sinne von kurzzeitigen Gewinnsteigerungen (Z.b.) als "Ziele" "vorgeben" .....

- wer beim Staat nicht mitmachen will, teilt diesem mit in welche andere Rentensparform das Geld umgeleitet werden soll.

(Über 90 % machen beim Staat mit und eben nicht woanders...)

Problem: Man kann sich nicht aussuchen, ob man mitmacht, das ist Pflicht.

Diese ganzen Immobiliensachen

(- sofern das Kreditvertäge über 10 Jahre Laufzeit dabei sind,

das hängt aber auch vom Alter ab -)

halte ich auch für "selbst angelegte Fesseln".

Darüber hinaus haben sich viele "kreative" Finanzierungsmethoden in der Vergangenheit auch als ziemlicher Sche..ß erwiesen.

Reales Beispiel:

Jemand kauft 1993 eine neue Doppelhaushälfte mit 20% Eigenkapital und 80 % Finanzierung.

Die Finanzierung läuft so, das er 25 Jahre "nur" die Zinsen (für die volle Summe

Die zahlt dann ("theoretisch", also unter bestimmten Annahmen) 2018 die ganze Summe auf einen Schlag.

Jetzt sind die Zinsen aber gesunken.

der Betrag der LV wird (bei weitem) nicht reichen.

Ein paar Jahre später geht der dann mit fetten Schulden und einem dann 30 Jahre alten Haus in Rente...

... Preisfrage: für wen war das wohl ein gutes Geschäft?

MFG, Bauer

Liebe Leute,

bitte nicht die Themen hier vermischen.

Ich habe hier prinzipiell gegen den BSV (mit oder ohne Riester) argumentiert in Vergleich zu einer normalen Baufi.

Ihr kommt jetzt mit, wer hat so viel Geld, die Bank gibt keine 200k ohne 250k EK, "Fesseln. Das alles gilt für den BSV gleichermaßen.

Darüber könne wir auch sprechen, aber das ist nicht das Thema gerade.

Fazit: Eine reine Baufi ist in 99% der Fälle besser als jedes Kombi-Produkt.

@Titan - Eine gute 100qm 3ZKB in einer Großstadt hat vor 20 Jahren in DM in etwa so viel gekostet wie heute in €. Die Miete ist sogar in € höher als damals in DM.

Wer also damals als Mieter 900DM kalt bezahlt hat zahlt heute 1000€ kalt. Wer ist denn der Sklave? Der der mit einer zugegeben damals hohen Raten von vielleicht 1500 DM angefangen hat die heute aber nur noch 750€ hoch ist (ohne die stätig fallenden Zinsen einzuberechnen) falls nicht schon getilgt, oder der Mieter der 1000€ zahlt und das bis an sein Lebensende?

Reparaturen zahlt der Mieter auch in Form von Mieterhöhungen.

Die Frage ob man genug Geld hat erübrigt sich deshalb, weil man dann keine Wahl hat, also zählen die Argumente gegen die Immo nicht.

@Dragonh3art - Da musst Du durch. Ist auch kein Grund zu verzweifeln, sondern künftige "Angebote" etwas kritischer zu betrachten. Zählen kann jeder. Wie ich schon sagte, die 200k waren ein Zahlenbeispiel, weil einer hier sie rein geworfen hat. Kannste mit 100k genauso rechnen.

@Alviola. Die Regel ist 10 bis 20% EK, nicht 60%. Das Beispiel hatte nur 50k EK.

Aber ganz klar, muss man EK haben, am besten so viel wie möglich, sonst wird die Rate unerträglich, in jeder Hinsicht.

@Marek - Nichts anderes sage ich doch! Deshalb muss man selber rechnen, und nicht glauben was einem gesagt wird. Die LV Geschichte ist das Dümmste was man abschließen konnte. Wie kann man nur soetwas abschließen? Wie kann man nur glauben, dass die Ablaufsumme so hoch ist wie versprochen?

Nachtrag zu den Türöffnern: Pflege-Bahr!

Alle diese Produkte werden von der Inflation gefressen.

Wer 1983 eine LV Police über 100k DM schloss, träumte von einer mittleren Wohnung. Wenn sie heute zu 40k € fällig wird, hat er noch Glück. Dafür kann er sich dann ein "mittleres" Auto kaufen, aber keine Wohnung.

bitte nicht die Themen hier vermischen.

Ich habe hier prinzipiell gegen den BSV (mit oder ohne Riester) argumentiert in Vergleich zu einer normalen Baufi.

Ihr kommt jetzt mit, wer hat so viel Geld, die Bank gibt keine 200k ohne 250k EK, "Fesseln. Das alles gilt für den BSV gleichermaßen.

Darüber könne wir auch sprechen, aber das ist nicht das Thema gerade.

Fazit: Eine reine Baufi ist in 99% der Fälle besser als jedes Kombi-Produkt.

@Titan - Eine gute 100qm 3ZKB in einer Großstadt hat vor 20 Jahren in DM in etwa so viel gekostet wie heute in €. Die Miete ist sogar in € höher als damals in DM.

Wer also damals als Mieter 900DM kalt bezahlt hat zahlt heute 1000€ kalt. Wer ist denn der Sklave? Der der mit einer zugegeben damals hohen Raten von vielleicht 1500 DM angefangen hat die heute aber nur noch 750€ hoch ist (ohne die stätig fallenden Zinsen einzuberechnen) falls nicht schon getilgt, oder der Mieter der 1000€ zahlt und das bis an sein Lebensende?

Reparaturen zahlt der Mieter auch in Form von Mieterhöhungen.

Die Frage ob man genug Geld hat erübrigt sich deshalb, weil man dann keine Wahl hat, also zählen die Argumente gegen die Immo nicht.

@Dragonh3art - Da musst Du durch. Ist auch kein Grund zu verzweifeln, sondern künftige "Angebote" etwas kritischer zu betrachten. Zählen kann jeder. Wie ich schon sagte, die 200k waren ein Zahlenbeispiel, weil einer hier sie rein geworfen hat. Kannste mit 100k genauso rechnen.

@Alviola. Die Regel ist 10 bis 20% EK, nicht 60%. Das Beispiel hatte nur 50k EK.

Aber ganz klar, muss man EK haben, am besten so viel wie möglich, sonst wird die Rate unerträglich, in jeder Hinsicht.

@Marek - Nichts anderes sage ich doch! Deshalb muss man selber rechnen, und nicht glauben was einem gesagt wird. Die LV Geschichte ist das Dümmste was man abschließen konnte. Wie kann man nur soetwas abschließen? Wie kann man nur glauben, dass die Ablaufsumme so hoch ist wie versprochen?

Nachtrag zu den Türöffnern: Pflege-Bahr!

Alle diese Produkte werden von der Inflation gefressen.

Wer 1983 eine LV Police über 100k DM schloss, träumte von einer mittleren Wohnung. Wenn sie heute zu 40k € fällig wird, hat er noch Glück. Dafür kann er sich dann ein "mittleres" Auto kaufen, aber keine Wohnung.

-

Dragonh3art

- 500 g Barren Mitglied

- Beiträge: 649

- Registriert: 21.09.2013, 13:15

So jetzt habe ich seid Tagen bauschmerzen und Tausendmal hin und her gerechnet.

Und ich bin zu der Tatsache gekommen " Ich möchte mich entschuldigen und Ihr habt recht"

Jetzt habe ich so 4-5 Probleme und fragen.

Meine Beraterin bei der Bank ist im Urlaub die Vertretung am Telefon hat gesagt wir können die Riester BSV nicht kündigen da diese zur ablösung der Kredite fürs Haus gedacht sind.

Wir haben 4 Kredite auf das Haus warum ist jetzt erstmal egal ^^

1 Kredit läuft über KFW

2 Kredite da steht zur sicherheit das Haus und die Wohnung drin.

Nur beim kleinsten steht drin abdeckung über den Rister BSV.

Die frage ist jetzt für mich warum kann ich die nicht Kündigen ?

Die BSV waren ja gedacht eine Sicherheit zu bilden für uns, das heißt doch aber nicht das ich diese auch nehmen muß oder ? Ich kann doch auch nach den 10 Jahren neu abschließen.

Kann ich den Rister auch kündigen wenn er als abzahlungssicherheit für einen Kredit gilt ? Wir zahlen in dem Kredit auf Grund dessen keine Tilgung.

Was für kosten kommen auf uns zu wenn wir den Rister kündigen ?

Ich habe jetzt mehrere Rechner im Netzt getestet Steuervorteil mit Zulagen sind so 700 pro Jahr, Abschlußgebühr 530. Muß ich die Zinsen auch zurück zahlen ???

Es sind jetzt so 11000€ im Vertrag - 3500 (5xSteuervorteil)- 530 abschlußgebühr = ca7000€

die ich rausbekommen müßte oder ist das Falsch ?

THX

Und ich bin zu der Tatsache gekommen " Ich möchte mich entschuldigen und Ihr habt recht"

Jetzt habe ich so 4-5 Probleme und fragen.

Meine Beraterin bei der Bank ist im Urlaub die Vertretung am Telefon hat gesagt wir können die Riester BSV nicht kündigen da diese zur ablösung der Kredite fürs Haus gedacht sind.

Wir haben 4 Kredite auf das Haus warum ist jetzt erstmal egal ^^

1 Kredit läuft über KFW

2 Kredite da steht zur sicherheit das Haus und die Wohnung drin.

Nur beim kleinsten steht drin abdeckung über den Rister BSV.

Die frage ist jetzt für mich warum kann ich die nicht Kündigen ?

Die BSV waren ja gedacht eine Sicherheit zu bilden für uns, das heißt doch aber nicht das ich diese auch nehmen muß oder ? Ich kann doch auch nach den 10 Jahren neu abschließen.

Kann ich den Rister auch kündigen wenn er als abzahlungssicherheit für einen Kredit gilt ? Wir zahlen in dem Kredit auf Grund dessen keine Tilgung.

Was für kosten kommen auf uns zu wenn wir den Rister kündigen ?

Ich habe jetzt mehrere Rechner im Netzt getestet Steuervorteil mit Zulagen sind so 700 pro Jahr, Abschlußgebühr 530. Muß ich die Zinsen auch zurück zahlen ???

Es sind jetzt so 11000€ im Vertrag - 3500 (5xSteuervorteil)- 530 abschlußgebühr = ca7000€

die ich rausbekommen müßte oder ist das Falsch ?

THX

-

Datenreisender

- Gold-Guru

- Beiträge: 9011

- Registriert: 20.03.2010, 20:56

Verträge lesen, in diesem Fall den Kreditvertrag und den Riestervertrag. Wenn der Riestervertrag als Kreditsicherheit verpfändet/abgetreten wurde, kann dieser nur mit Zustimmung des Sicherungsnehmers (die Bank) gekündigt werden.Dragonh3art hat geschrieben:Kann ich den Rister auch kündigen wenn er als abzahlungssicherheit für einen Kredit gilt ?

Die Bank wird wissen wollen, wie Du den Kredit ohne den Riestervertrag tilgen willst. Üblicherweise wird eine laufende Mindesttilgung (Annuität) verlangt werden, zum Beispiel 1 % p.a.Dragonh3art hat geschrieben:Wir zahlen in dem Kredit auf Grund dessen keine Tilgung.

-

Dragonh3art

- 500 g Barren Mitglied

- Beiträge: 649

- Registriert: 21.09.2013, 13:15

Die 1% haben wir drin stehen nur als Sondervereinbarung wegen dem Rister entfällt die. Wenn wir Tilgung zahlen würden wären es 70€ oder so mehr im monat. Das ist kein Problem.

Aber den Vertrag meiner Frau der niergendwo drin steht den müßten wir doch auf jeden fall Kündigen können oder ?

Aber den Vertrag meiner Frau der niergendwo drin steht den müßten wir doch auf jeden fall Kündigen können oder ?

Dragonh3art,

keine Panik! Das Kind ist schon in den Brunnen gefallen. Deshalb ist wahrscheinlich besser, den Vertrag (erstmal!) laufen zu lassen.

Wie DR schon schrieb, musst Du dir die Verträge gut durchlesen. Egal was Die Bank sagt, hast Du einen Hebel. Die Zinsfestschreibung Deiner Kredite. Du kannst schon Mal ankündigen, dass es Andere Anbieter für die Verlägerung in Betracht gezogen werden. Das würde ich ohnehin machen. Ich kenne die Restlaufzeit des kleinen Kredites und die Sondertilgungsmöglichkeiten etc nicht. Auf alle Fälle hast Du nach 10 Jahren ein Sonderkündigungsrecht. Das Ganze Konstrukt muss geprüft werden.

Ich empfehle Dir einen Honorarberater. Der Kostet erst Mal, aber dann weißt Du wo Du stehst. Deine "Beraterin" kannst Du getrost vergessen.

Die Idee wäre, den Kredit in ein Annuitätendarlehen zu verwandeln und die Riesterförderung darauf zu übertragen, wenn es geht. Der BSV dann aussetzen.

Sag der Bank ganz klar, dass Du alle Deine Kredite woanders verlängern wirst, vielleicht bewegen sie sich. Nicht nur das, sag dass Du Deine ganze Kontoverbindung auflöst.

Wäre sowieso sinnvoll

Heute bekommt man online Konditionen mit denen eine Filialbank nicht mithalten kann.

keine Panik! Das Kind ist schon in den Brunnen gefallen. Deshalb ist wahrscheinlich besser, den Vertrag (erstmal!) laufen zu lassen.

Wie DR schon schrieb, musst Du dir die Verträge gut durchlesen. Egal was Die Bank sagt, hast Du einen Hebel. Die Zinsfestschreibung Deiner Kredite. Du kannst schon Mal ankündigen, dass es Andere Anbieter für die Verlägerung in Betracht gezogen werden. Das würde ich ohnehin machen. Ich kenne die Restlaufzeit des kleinen Kredites und die Sondertilgungsmöglichkeiten etc nicht. Auf alle Fälle hast Du nach 10 Jahren ein Sonderkündigungsrecht. Das Ganze Konstrukt muss geprüft werden.

Ich empfehle Dir einen Honorarberater. Der Kostet erst Mal, aber dann weißt Du wo Du stehst. Deine "Beraterin" kannst Du getrost vergessen.

Die Idee wäre, den Kredit in ein Annuitätendarlehen zu verwandeln und die Riesterförderung darauf zu übertragen, wenn es geht. Der BSV dann aussetzen.

Sag der Bank ganz klar, dass Du alle Deine Kredite woanders verlängern wirst, vielleicht bewegen sie sich. Nicht nur das, sag dass Du Deine ganze Kontoverbindung auflöst.

Wäre sowieso sinnvoll

Heute bekommt man online Konditionen mit denen eine Filialbank nicht mithalten kann.

-

Dragonh3art

- 500 g Barren Mitglied

- Beiträge: 649

- Registriert: 21.09.2013, 13:15

Wir haben mal so grob zusammen gerechnet.

Wenn wir beide Rister Kündigen, müßen wir ja von der Gesamteinzahlung die Abschlußgebühr, die Zulagen und en Steuervorteil abziehen. Oder müßen wir noch mehr abziehen ?

Mit diesem Geld können wir ganz locker den Kredit direkt zurück zahlen dafür nehme ich auch die Vorzugszinsen in Kauf.

In 5 Jahren beeiben egal wa passiert nur noch knappe 80k über die wir neu abschließen müßten.

Wenn wir bis dahin die knapp 400 € jedes mal wo anders anlegen kommen wir auf knapp 25k € ohne Zinsen also das sollte alles machbar sein.

Also Termin vereinbaren und auf Künidung pochen. Bei einem Rister können die Bank nichts sagen der ist niergend wo als Sicherheit angegeben damit sollte ja nach den 10 Jahren weiter gezahlt werden. Aber das heißt ja nicht das ich nicht auch einen Kredit aufnehmen könnte.

Das wir jetzt etwas drauf zahlen müßen damit habe ich mich abgefunden aber besser wie mit 67 2x 20000€ nachzahlen zu müßen.

Kann man nicht auch auf falsche Beratung des Vertages irgend etwas machen ?

Wenn wir beide Rister Kündigen, müßen wir ja von der Gesamteinzahlung die Abschlußgebühr, die Zulagen und en Steuervorteil abziehen. Oder müßen wir noch mehr abziehen ?

Mit diesem Geld können wir ganz locker den Kredit direkt zurück zahlen dafür nehme ich auch die Vorzugszinsen in Kauf.

In 5 Jahren beeiben egal wa passiert nur noch knappe 80k über die wir neu abschließen müßten.

Wenn wir bis dahin die knapp 400 € jedes mal wo anders anlegen kommen wir auf knapp 25k € ohne Zinsen also das sollte alles machbar sein.

Also Termin vereinbaren und auf Künidung pochen. Bei einem Rister können die Bank nichts sagen der ist niergend wo als Sicherheit angegeben damit sollte ja nach den 10 Jahren weiter gezahlt werden. Aber das heißt ja nicht das ich nicht auch einen Kredit aufnehmen könnte.

Das wir jetzt etwas drauf zahlen müßen damit habe ich mich abgefunden aber besser wie mit 67 2x 20000€ nachzahlen zu müßen.

Kann man nicht auch auf falsche Beratung des Vertages irgend etwas machen ?

Du wurdest nicht falsch, sondern schlecht beraten. Dagegen kannste nix machen.Dragonh3art hat geschrieben:

Kann man nicht auch auf falsche Beratung des Vertages irgend etwas machen ?

Es ist wie nachträglich zu sagen, Produkt xyz hätte ich woanders billiger bekommen.

Pech

Aus Deiner Berechnung wurde ich nicht ganz schlau.

Heißt dass in 5 Jahren nur noch 80k zu Verlängerung anstehen, gleichzeitig aber 25k durch direkte Ansparung der gekündigten Riester Beträgen zusammenkommen?

Dann hättest Du noch 55k zu verlängern.

Wie gesagt ich blicke noch nicht durch...

Ich frage mich gerade, wie die Versicherungen, egal mit welchem Produkt, ihre Provisionen und Verwaltung mit den aktuell, bescheidenen Renditen erwirtschaften wollen. Und dann noch Rendite an den Einzahler ausschütten.

Man könnte noch anfügen, dass man indirekt unternehmerisches Risiko trägt, da auch Versicherungen pleite gehen können, oder nach Lage auszahlen. Weshalb dann Geld einem anderen geben? Ähnelt mir zu sehr einem Pyramidensystem - der Letzte macht das Licht aus.

Man könnte noch anfügen, dass man indirekt unternehmerisches Risiko trägt, da auch Versicherungen pleite gehen können, oder nach Lage auszahlen. Weshalb dann Geld einem anderen geben? Ähnelt mir zu sehr einem Pyramidensystem - der Letzte macht das Licht aus.

Das ist ja eben das Problem mancher Anbieter zur Zeit, insbesondere hinsichtlich der unzähligen Lebensversicherungen, die noch aus Zeiten mit garantierten 4% Zinsen o. ä. stammen. Es erscheinen doch ständig Artikel in sämtlichen Magazinen, dessen Überschrift oft ist "Steht die Versicherung XY vor der Pleite" / "Das Ende der Lebensversicherungen" usw.Goldinho hat geschrieben:Ich frage mich gerade, wie die Versicherungen, egal mit welchem Produkt, ihre Provisionen und Verwaltung mit den aktuell, bescheidenen Renditen erwirtschaften wollen. Und dann noch Rendite an den Einzahler ausschütten.

Man könnte noch anfügen, dass man indirekt unternehmerisches Risiko trägt, da auch Versicherungen pleite gehen können, oder nach Lage auszahlen. Weshalb dann Geld einem anderen geben? Ähnelt mir zu sehr einem Pyramidensystem - der Letzte macht das Licht aus.

Durch die Vorschriften der "sicheren Anlage" (z. B. deutsche Staatsanleihe) haben es die Anbieter z. Z. extrem schwer, überhaupt Rendite zu erwirtschaften. Dann werden kreative Lösungen gesucht a la Kürzung der Überschussbeteiligung, Produkte ganz ohne garantierte Zinsen usw...

Bin auch wirklich gespannt, wie es weitergeht, wenn das Zinsumfeld so bleibt. Aber z. Z. sieht es danach ja aus.

das geht unbemerkter weise schon fast 10 jahre so mit der rendite bei klv. einem guten bekannten ist dadurch seine baufi geplatzt nach rund 12-15 jähriger einzahlung in die klv bei finanzierung fast ohne ek mit kfw und staatlicher förderung etc. er hatte das haus schon so gut wie abgezahlt nur durch die zinsen und ein bischen tilgung, theoretisch  , nur der kredit war immer noch da.

, nur der kredit war immer noch da.  dumm gelaufen, falsche frau dazu, privatinsolvenz. aus der traum. ist häufig passiert. heute noch über klv finanzieren grenzt an harakiri.

dumm gelaufen, falsche frau dazu, privatinsolvenz. aus der traum. ist häufig passiert. heute noch über klv finanzieren grenzt an harakiri.