Ruheständler grübelt über Altersversorgungs-Strategie

Ich erwarte hier keine ausführliche Anlageberatung, nur etwas Hilfe zu meinen Gedanken.

Aktuell decken die gesetzliche und priv. Sofort-Renten unsere Kosten. Letztere wird aber nicht dynamisiert und die Anpassung der Standardrenten ist bekanntermaßen indiskutabel. Die Teuerungsrate übersteigt jede Anpassung. Es fehlen in absehbarer Zeit mon. 300€ Tentenz dynamisch steigend.

Ursprünglich war einmal vorgesehen, mit der Versinsung der Ersparnisse und mon. Kapitalentnahme oder einer Sofortrente den Ausgleich zu schaffen. Bei dem verschwindend geringen Zinssatz ist das inzwischen eine Illusion.

Wir haben daher die Idee, das Kapital in Goldbarren anzulegen und jährlich regelmässige Posten zu verkaufen. Es ist schon ein grösseren Posten, der sinnvoll angelegt werden müsste.

Um eine ausreichende Rendite zu erzielen, müßte der Kursgewinn real bei +6.5% liegen. Dies dürfte über 15 Jahre hinweg wohl unrealistisch sein. Eine andere Möglichkeit ist der eher spekulative An- und Verkauf des Depots im Zyklus der jahreszeitlichen Werte-Änderung.

Im Frühjahr EINKAUF zum niedrigen Kurs

im Spätjahr VERKAUF zum höchstmöglichen Kurs

Das Problem (Risiko): in der Zwischenzeit (Dez-März) lagert Bares Geld zu Hause. Ein geeignetes Kurzzeit-Depot sicherer Art - auch ohne nennenswerten Ertrag - wäre sinnvoll, nur welches?

Stückelung

Die jährliche Rückgabe würde etwa um 100gr Gold. bei aktuellem Kurswert liegen. muß dynamisiert werden! Darauf sollte die Stückelung ausgerichtet sein, auch würde ich auch kleinere Posten berücksichtigen, für besondere Fälle.

Wer sich mit ähnlichen Gedanken beschäftigt und uns etwas Aufmunterndes sagen kann, dem danke ich schon mal vorab.

Ach ja, kennt wer einen seriösen Händler in/um Passau ? die Händlersuche in gold.de war wenig ergiebig.

Ruheständler grübelt über Versorgungs-Strategie

Moderatoren: Ladon, Forum-Team, Mod-Team

-

lifesgood

... hier seriös etwas zu raten, ist sehr schwierig, weil wir alle die kurz- bis mittelfristige Kursentwicklung nicht kennen..

Kommst Du aus Passau, Du schreibst Bayerwald?

In Straubing könnte ich Dir den Kronwitter empfehlen.

lifesgood

Kommst Du aus Passau, Du schreibst Bayerwald?

In Straubing könnte ich Dir den Kronwitter empfehlen.

lifesgood

-

Goldhamster79

- Gold-Guru

- Beiträge: 4082

- Registriert: 21.01.2011, 20:42

- Wohnort: EUdSSR

Herzlich Willkommen poseidon,

mit der Überlegung eines eigenen Sachwert-Entnahme-Plans nehmt ihr die Verantwortung für die nächsten Jahre selbst in die Hand, letzteres ist auf jeden Fall sinnvoll.

Durch die Sicherung der Kaufkraft in Sachwerten habt ihr die Chance (natürlich ohne Garantie) das aktuell schwindende Kapital aufgrund negativer Realverzinsung zu sichern. Das derartige Umfeld (für das kein Kurswechsel aktuell absehbar ist) spricht klar für Sachwerte.

Wenn Du "nur" Nominalzuwächse wünschst: diese werden letztlich durch den Abwertungswettlauf der Währungen automatisch auf kurz oder lang eintreten.

Grundsätzlich ist es sicher nicht verkehrt vom toten Gaul abzusteigen, der nur noch von Zentralbanken und staatlichem Zwangsgeldmonopol künstlich im Siechtum erhalten wird.

Saisonale Schwankungen (der Vergangenheit) wie sie bspw von Dimitri Speck sehr gut ausgearbeitet und beschrieben sind müssen allerdings zukünftig nicht jedes Jahr oder in gleicher Form auftreten, im Gegenteil, mit zunehmenden Verwerfungen aus dem Bereich des Geldsystems und zunehmender Pfuscherei des Staates in die Wirtschaft können sich hier neue Entwicklungen oder Auswirkungen ergeben, die von der Vergangenheit abweichen können.

Das Setzen auf saisonale Schwankungen ist eine Spekulation und damit ein Spiel, das man eher mit Spielgeld, also nicht der Altersversorgung, betreibt.

Soweit mal meine Denkanstöße

Goldhamster

mit der Überlegung eines eigenen Sachwert-Entnahme-Plans nehmt ihr die Verantwortung für die nächsten Jahre selbst in die Hand, letzteres ist auf jeden Fall sinnvoll.

Durch die Sicherung der Kaufkraft in Sachwerten habt ihr die Chance (natürlich ohne Garantie) das aktuell schwindende Kapital aufgrund negativer Realverzinsung zu sichern. Das derartige Umfeld (für das kein Kurswechsel aktuell absehbar ist) spricht klar für Sachwerte.

Wenn Du eine reale Rendite erzielen willst, musst Du Risiken eingehen, bspw. unternehmerischer Natur im Aktienbereich, die die aktuelle und kommende Geldentwertung überkompensiert. Fraglich wenn das Geld auf absehbare Zeit benötigt wird, da muss man fast abraten.poseidon hat geschrieben: Wir haben daher die Idee, das Kapital in Goldbarren anzulegen und jährlich regelmässige Posten zu verkaufen. Es ist schon ein grösseren Posten, der sinnvoll angelegt werden müsste.

Um eine ausreichende Rendite zu erzielen, müßte der Kursgewinn real bei +6.5% liegen. Dies dürfte über 15 Jahre hinweg wohl unrealistisch sein.

Wenn Du "nur" Nominalzuwächse wünschst: diese werden letztlich durch den Abwertungswettlauf der Währungen automatisch auf kurz oder lang eintreten.

Grundsätzlich ist es sicher nicht verkehrt vom toten Gaul abzusteigen, der nur noch von Zentralbanken und staatlichem Zwangsgeldmonopol künstlich im Siechtum erhalten wird.

Saisonale Schwankungen (der Vergangenheit) wie sie bspw von Dimitri Speck sehr gut ausgearbeitet und beschrieben sind müssen allerdings zukünftig nicht jedes Jahr oder in gleicher Form auftreten, im Gegenteil, mit zunehmenden Verwerfungen aus dem Bereich des Geldsystems und zunehmender Pfuscherei des Staates in die Wirtschaft können sich hier neue Entwicklungen oder Auswirkungen ergeben, die von der Vergangenheit abweichen können.

Das Setzen auf saisonale Schwankungen ist eine Spekulation und damit ein Spiel, das man eher mit Spielgeld, also nicht der Altersversorgung, betreibt.

Soweit mal meine Denkanstöße

Goldhamster

Falls Sie in einem Land leben, in dem Sie für das Fischen ohne Anglerschein bestraft werden,

jedoch nicht für den illegalen Grenzübertritt ohne gültigen Reisepass,

dann haben Sie das volle Recht zu sagen, dieses Land wird von Idioten regiert.

M. Zeman

jedoch nicht für den illegalen Grenzübertritt ohne gültigen Reisepass,

dann haben Sie das volle Recht zu sagen, dieses Land wird von Idioten regiert.

M. Zeman

Münzhandel Ortner ist in Passau vor Ort.

Wegen Aufbewahrung des Geldes empfehle ich ein Geldmarktkonto bei der Stadtsparkasse Passau.

gruß

eichbaum

Wegen Aufbewahrung des Geldes empfehle ich ein Geldmarktkonto bei der Stadtsparkasse Passau.

gruß

eichbaum

Ein Grüner ist erst dann richtig glücklich, wenn er anderen etwas verbieten kann.

-

EM-Hamster

- 500 g Barren Mitglied

- Beiträge: 843

- Registriert: 15.07.2011, 15:59

@poseidon,

hmm, solche Gedanken halte ich z.B

alle halbe Jahre mal ins Spielcasino und die Hälfte des Kapitals auf Rot und

hmm, solche Gedanken halte ich z.B

alle halbe Jahre mal ins Spielcasino und die Hälfte des Kapitals auf Rot und

Aurum, quo vadis - et argentum?

die EM-Hamster

die EM-Hamster

Rot(h) Claudia?EM-Hamster hat geschrieben:@poseidon,

hmm, solche Gedanken halte ich z.B

alle halbe Jahre mal ins Spielcasino und die Hälfte des Kapitals auf Rot und

Ein Grüner ist erst dann richtig glücklich, wenn er anderen etwas verbieten kann.

Ich möchte an dieser Stelle nicht altklug erscheinen, aber da fängst Du echt spät an. Aber besser spät als nie.

Da Du sowieso vorhast, jeden monat etwas zu verkaufen, würde ich Dir für einen Teil des Geldes, in etwa das, was Du innerhalb der nächsten zwei Jahre brauchst, in kleinen Stücken anzulegen, also Viertelunzer. Den Rest dann gerne größer, denn von einem Goldbarren kannst Du nix abschneiden. Ich sehe generell den Vorteil darin, daß keiner (es sei denn Du erzählst es) etwas vom EM weiß. Beim Kauf solltest Du auf die 15000 Euro Grenze achten, da bleibt es anonym. In der Nähe zwei drei Händler gesucht, da hättest Du in einer Woche genug Kapital umgesetzt.

Da Du sowieso vorhast, jeden monat etwas zu verkaufen, würde ich Dir für einen Teil des Geldes, in etwa das, was Du innerhalb der nächsten zwei Jahre brauchst, in kleinen Stücken anzulegen, also Viertelunzer. Den Rest dann gerne größer, denn von einem Goldbarren kannst Du nix abschneiden. Ich sehe generell den Vorteil darin, daß keiner (es sei denn Du erzählst es) etwas vom EM weiß. Beim Kauf solltest Du auf die 15000 Euro Grenze achten, da bleibt es anonym. In der Nähe zwei drei Händler gesucht, da hättest Du in einer Woche genug Kapital umgesetzt.

Fülle die Jahre mit Leben und nicht das Leben mit Jahren!

Nee-det wäre ja im D-Casino auf grün setzen...wobei die Farbe sowiso egal isteichbaum hat geschrieben:Rot(h) Claudia?EM-Hamster hat geschrieben:@poseidon,

hmm, solche Gedanken halte ich z.B alle halbe Jahre mal ins Spielcasino und die Hälfte des Kapitals auf Rot und

Schluß mit OT.

Ich mache es ähnlich wie poseidon...es bleibt aber immer ein Restrisiko.

Der Werterhalt in der Relation zum Euro ist jedoch relativ konstant.

Selbst ein notwendiger Verkauf mal mit Verlust ist immer noch besser als der Geldentwertung

(die private Teuerungsrate beim Einkauf liegt ja etwa zw.5 bis 7%) durch Horten von Bargeld

oder ganz tollen "Sparzinsen" bei der Bank ausgeliefert zu sein.

Gerade jetzt ist ein guter Einstieg für den phys. Besitz von EM

T.

"Das Leben ist Schwingung.Verändere Deine Schwingungen--

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

vorher war das Kapital gebunden, leider, der aktuelle Kurs ist ja auch erträglich.Oscar hat geschrieben:Ich möchte an dieser Stelle nicht altklug erscheinen, aber da fängst Du echt spät an. Aber besser spät als nie.

wird ohnehin bar belassen, so kritisch wird es wohl nicht - hoffentlich... was Du innerhalb der nächsten zwei Jahre brauchst,

wenn meine Frau mit geht kann es das doppelte sein, und am nächsten Termin zum Jahresende kann man sicher mogeln ?Den Rest dann gerne größer,

...

Beim Kauf solltest Du auf die 15000 Euro Grenze achten,

Danke an Alle, es sind doch etliche die sich um Ihre Rente kümmern.

Grüsse aus dem Bayerwald

Wenn ich das richtig verstehe geht es nicht um Absicherung, sondern Kursgewinne. Schlag mich nicht, aber vielleicht wäre da Papiergold die bessere Alternative (z.B. in Form eines Gold-ETFs)? Damit wäre die Spanne zwischen An- und Verkauf eventuell noch geringer als beim physischen Kauf, müsste man auch mit den TER-Kosten mal durchrechnen, auf jeden Fall umgeht man damit das Problem mit dem Bargeld zuhause.

Zumindest interessant,aber dann BEIDES ins KALKÜL ziehen:MaciejP hat geschrieben:Wenn ich das richtig verstehe geht es nicht um Absicherung, sondern Kursgewinne. Schlag mich nicht, aber vielleicht wäre da Papiergold die bessere Alternative (z.B. in Form eines Gold-ETFs)? Damit wäre die Spanne zwischen An- und Verkauf eventuell noch geringer als beim physischen Kauf, müsste man auch mit den TER-Kosten mal durchrechnen, auf jeden Fall umgeht man damit das Problem mit dem Bargeld zuhause.

Statt Bargeld eben phys. EM und als eine Spekulation ETF oder auch andere DERIVATE.

Da sind dann sowohl Gewinne als auch Verluste möglich....sogar Totalverlust.

Vorsicht: JEDE Option auf Derivate ist zocken...!!

Das macht abhängig von einer Bank als Emittent.

Die Zettel sind inhaltlich Eigentum der Bank-und nur Forderungen beim E-Fall,

genau wie beim Girokonto als virtuelles Geld KEIN Eigentum vom Kunden erworben wird,

diese müssen nicht bedient werden...

T.

"Das Leben ist Schwingung.Verändere Deine Schwingungen--

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

Dass Gold nicht immer zum Werterhalt dient, sehen wir seit Monaten. Da haben sich €-Noten im Tresor besser gehalten als Gold. Darauf würde ich keine Altersvorsorge aufbauen.

Gold ist ein Rohstoff und wird als solcher an den Börsen mit allen Chancen und Risiken gehandelt. Da der Goldpreis in $ notiert, haben wir noch das $ zu € Risiko.

Mein Vorschlag: FRANKFURTER AKTIENFONDS FUER STIFTUNGEN

http://www.comdirect.de/inf/fonds/detai ... N=21240603

Bei der Kursentwicklung wird selbst Gold schwach.

Gold ist ein Rohstoff und wird als solcher an den Börsen mit allen Chancen und Risiken gehandelt. Da der Goldpreis in $ notiert, haben wir noch das $ zu € Risiko.

Mein Vorschlag: FRANKFURTER AKTIENFONDS FUER STIFTUNGEN

http://www.comdirect.de/inf/fonds/detai ... N=21240603

Bei der Kursentwicklung wird selbst Gold schwach.

Blau:Wie meinst Du das ??mamü hat geschrieben:Dass Gold nicht immer zum Werterhalt dient, sehen wir seit Monaten. Da haben sich €-Noten im Tresor besser gehalten als Gold. Darauf würde ich keine Altersvorsorge aufbauen.

Gold ist ein Rohstoff und wird als solcher an den Börsen mit allen Chancen und Risiken gehandelt. Da der Goldpreis in $ notiert, haben wir noch das $ zu € Risiko.

Mein Vorschlag: FRANKFURTER AKTIENFONDS FUER STIFTUNGEN

http://www.comdirect.de/inf/fonds/detai ... N=21240603

Bei der Kursentwicklung wird selbst Gold schwach.

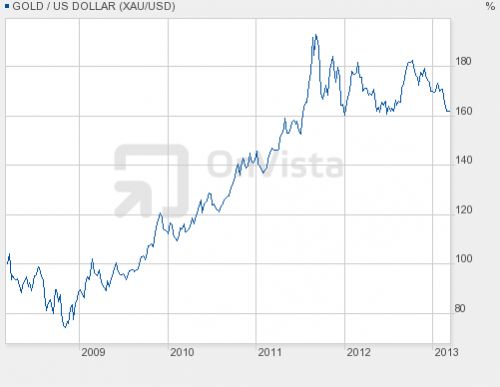

Hier Gold-in USD,Kursentwicklung in Prozent...rund 80% nach oben

Für BEIDE trifft zu: Gewinne der Vergangenheit sind keine Gewähr für die Zukunft...

T.

"Das Leben ist Schwingung.Verändere Deine Schwingungen--

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

und Du veränderst Dein Leben"

"Die kürzesten Wörter ( ja,nein ) erfordern das meiste

Nachdenken"

Pythagoras von Samos

Den Lebensunterhalt (wenn auch nur teilweise) in der Rente mit Kursgewinnen beim Goldan- und verkauf bestreiten zu wollen halte ich für einen absoluten Witz!

Manche haben einfach immer noch nicht verstanden, dass Gold im besten Fall geeignet ist, Werte zu erhalten oder Verluste (aus Papiergeld, Lebensversicherungen oder sonstigen wertlosen Papierversprechen) zu minimieren.

Manche haben einfach immer noch nicht verstanden, dass Gold im besten Fall geeignet ist, Werte zu erhalten oder Verluste (aus Papiergeld, Lebensversicherungen oder sonstigen wertlosen Papierversprechen) zu minimieren.

-

lifesgood

... der 5-Jahres-Chart zeigt, dass es vor 5 Jahren um die 50 stand, jetzt bei 88 macht 38 € oder 76% Plus in diesem Zeitraum.mamü hat geschrieben:Dass Gold nicht immer zum Werterhalt dient, sehen wir seit Monaten. Da haben sich €-Noten im Tresor besser gehalten als Gold. Darauf würde ich keine Altersvorsorge aufbauen.

Gold ist ein Rohstoff und wird als solcher an den Börsen mit allen Chancen und Risiken gehandelt. Da der Goldpreis in $ notiert, haben wir noch das $ zu € Risiko.

Mein Vorschlag: FRANKFURTER AKTIENFONDS FUER STIFTUNGEN

http://www.comdirect.de/inf/fonds/detai ... N=21240603

Bei der Kursentwicklung wird selbst Gold schwach.

Der Goldpreis in Euro http://www.finanzen.net/rohstoffe/goldpreis/euro stand vor 5 Jahren bei rund 600 € jetzt bei 1.213 € macht in diesen 5 Jahren rund 100% Plus.

Bei noch längeren Betrachtungszeiträumen bis 10 Jahre, würde es für Gold wohl noch besser aussehen

lifesgood

Fredl hat volkommen recht. Wer spekulieren will, kann das mit anderen Sachen. Sicherlich geht das auch mit EM, aber, die alte Leier, DAFÜR ist es nicht da. Werterhalt und ein besserer Neustart wenn nötig, DAS ist der Sinn. Meiner zumindest. Ich selber habe zwei Umstelluhngen der Währung durch, das reicht. Ein positiver Nebeneffekt bei EM ist eben das anfassen können, der Wert spüren

Fülle die Jahre mit Leben und nicht das Leben mit Jahren!

-

IrresDing

- 1 kg Barren Mitglied

- Beiträge: 1349

- Registriert: 12.02.2012, 01:12

- Wohnort: Ich bin dann mal weg.

In den Urtiefen meiner Ausbildung kommt auch eine Finanzassistentin vor.

Ich hätte dir gerne etwas geschrieben. Aber leider aufgrund den nur spärlichen Angaben nicht möglich. Welche Ausgaben hat ihr? Welche Anlagen habt ihr? Wie viel freies Kapital habt ihr? Welche sonstigen Sachwerte habt ihr? Wie alt seid ihr? ...

Da fehlt einfach zu viel. Auch nachvollziehbar, denn niemand sollte im Internet solche Daten raus geben.

Ich kann dir aber nur raten nicht auf Gedeih und Verderb eure wirtschaftliche Grundlage auf ein Asset/Anlage setzen solltet. Gold kann sich von heute auf morgen halbieren. Genauso wie es sich verdoppeln könnte. Wir alle reden nur von Wahrscheinlichkeiten und langfristiges Verhalten. Als Rentner oder Pensionär kann man aber meist nicht mehr in solchen Dimensionen denken oder auch kann sich jedes Risiko völlig gegen einen wenden. Entgegen vielen anderen hier habt ihr meist keine Chance Verluste wieder auszusitzen oder eben zu verschmerzen. Es kommt in der Regel kein regelmäßiges Gehalt mehr rein von dem ihr etwas weglegen könnt.

Es geht daher immer um eine gesamte Anlagestrategie. Ob und wie dort Gold rein passt, kann ich mit den Angaben nicht beurteilen. Aber ich habe die Vorahnung, dass hier mit Gewinnen vom Gold gerechnet wird. Das kann natürlich sein, muss aber wie gesagt nicht. Mit so etwas sollte eben nicht gerechnet werden. Dann sogar lieber dividendenstarke, nicht zyklische Aktien (Versorger). Diese Dividende ist bei manchen Aktien weitaus sicherer als die weitere Wertentwicklung von Gold. Kursverluste müssen dann aber gegebenenfalls hin genommen werden. Auch sind diese Aktien schon etwas teurer geworden, denn genau deine Frage haben sich schon viele gestellt.

Ich warne davor Gold zu kaufen, wenn man das Geld unbedingt zum Leben braucht. Zum Ansparen ja. Zur Sicherheit auch. Zum Luxus genau richtig. Aber nicht zur lebensnotwendigen Grundlage ohne die Möglichkeit einmal 10 oder 20 Jahre Rückschläge zu verkraften.

LG

Ich hätte dir gerne etwas geschrieben. Aber leider aufgrund den nur spärlichen Angaben nicht möglich. Welche Ausgaben hat ihr? Welche Anlagen habt ihr? Wie viel freies Kapital habt ihr? Welche sonstigen Sachwerte habt ihr? Wie alt seid ihr? ...

Da fehlt einfach zu viel. Auch nachvollziehbar, denn niemand sollte im Internet solche Daten raus geben.

Ich kann dir aber nur raten nicht auf Gedeih und Verderb eure wirtschaftliche Grundlage auf ein Asset/Anlage setzen solltet. Gold kann sich von heute auf morgen halbieren. Genauso wie es sich verdoppeln könnte. Wir alle reden nur von Wahrscheinlichkeiten und langfristiges Verhalten. Als Rentner oder Pensionär kann man aber meist nicht mehr in solchen Dimensionen denken oder auch kann sich jedes Risiko völlig gegen einen wenden. Entgegen vielen anderen hier habt ihr meist keine Chance Verluste wieder auszusitzen oder eben zu verschmerzen. Es kommt in der Regel kein regelmäßiges Gehalt mehr rein von dem ihr etwas weglegen könnt.

Es geht daher immer um eine gesamte Anlagestrategie. Ob und wie dort Gold rein passt, kann ich mit den Angaben nicht beurteilen. Aber ich habe die Vorahnung, dass hier mit Gewinnen vom Gold gerechnet wird. Das kann natürlich sein, muss aber wie gesagt nicht. Mit so etwas sollte eben nicht gerechnet werden. Dann sogar lieber dividendenstarke, nicht zyklische Aktien (Versorger). Diese Dividende ist bei manchen Aktien weitaus sicherer als die weitere Wertentwicklung von Gold. Kursverluste müssen dann aber gegebenenfalls hin genommen werden. Auch sind diese Aktien schon etwas teurer geworden, denn genau deine Frage haben sich schon viele gestellt.

Ich warne davor Gold zu kaufen, wenn man das Geld unbedingt zum Leben braucht. Zum Ansparen ja. Zur Sicherheit auch. Zum Luxus genau richtig. Aber nicht zur lebensnotwendigen Grundlage ohne die Möglichkeit einmal 10 oder 20 Jahre Rückschläge zu verkraften.

LG

Ich möchte den Weg des Forums nicht weiter mit beschreiten. Ich wünsche allen Mitgliedern viel Erfolg und danke für die schöne Zeit bis dahin. Bye bye